2人目の壁を感じる「2人育児のお金」事情

2022年10月21日更新

2021年12月27日公開

2022年10月21日更新

2021年12月27日公開

「2人目の子どもがほしいけれど踏み切れない」そう悩んでしまう理由として「お金」の問題をあげる方も少なくありません。「子ども2人分の教育費や養育費を賄っていけるのか」「もし仕事が続けられず収入がなくなったら」と大事な子どもの将来を真剣に考えるほど、様々な角度から経済的不安が押し寄せるのも無理もありません。そこで今回は「お金」に関する2人目の壁の実情とその解決策をご紹介します!

子どもの成長にはお金がかかる。だからこそ、2人目の育児に踏み切れないご家庭も多くいらっしゃるのではないでしょうか。そこでまずは、年齢別にかかるお金事情を確認していきましょう。

【0~2歳】乳児期のお金事情

乳児期となる0〜2歳の養育費は、オムツやミルクなどの食費と生活日用品が大きく占めています。また、乳児期では使用期間が極めて短い育児グッズや衣服も必要です。2人目の子どもには、1人目の子どもで使った物を再活用することで、養育費を節約できるのではないでしょうか。

なお教育費は、幼稚園入園前のため家庭によっては教育費がかからないこともあります。ただし、保育園に通っている場合は世帯所得に応じた保育料が発生します。

【3~5歳】幼稚園児/保育園児のお金事情

養育費については、乳児期と比べても大きな差はありません。一方、2人目の壁を感じているご家庭にとって、幼稚園に通い出す3歳〜5歳では、教育費が2人分になることを不安に感じる方もいらっしゃるでしょう。しかし、令和元年より3歳〜5歳の子どもの保育料を無償化する幼保無償化制度が導入され、通う園によっては教育費がかからないご家庭もあります。

ただし幼稚園や認可外の保育所の場合、無償化対象の費用に上限があります。

幼稚園:2万5,700円

認可外保育所:3万7,000円

私立幼稚園や認可外保育所の場合、保育料は園によって異なります。そのため、この上限を超える月額保育料を設定している園に通う場合、補足費用を負担することになるので注意しましょう。また公立や私立に関わらず、幼稚園・保育園共に、通園費や給食費、おやつ代、行事にかかる費用など、月額の保育料以外にかかる費用は、各家庭で負担することになります。この点については、2人目の子どもは上の子どもの制服や幼稚園グッズを使うなどの工夫をして節約していきたいところですね。

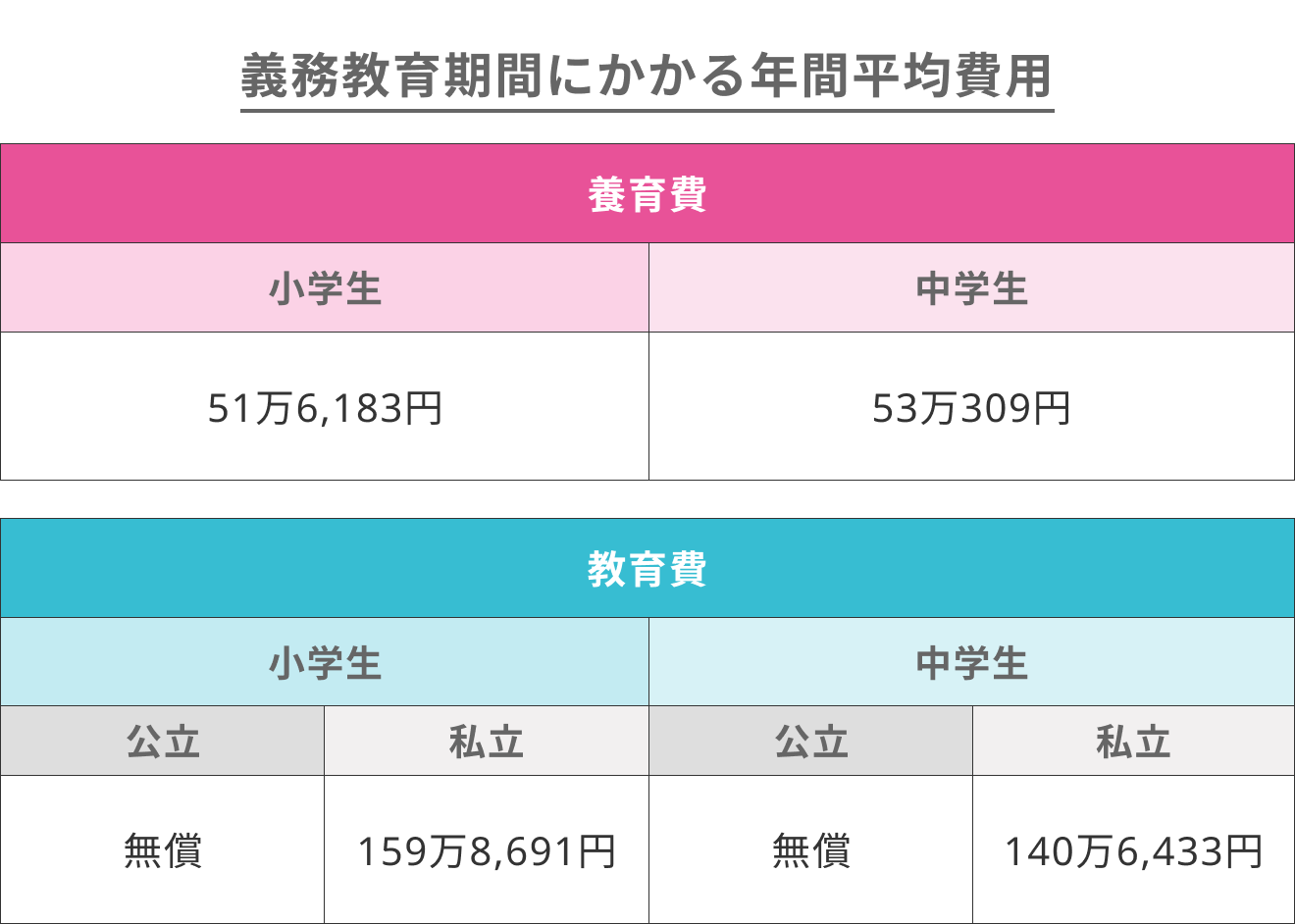

【小学生~中学生】義務教育期間のお金事情

食欲旺盛な小学生~中学生は養育費の中でも食費がかさむ時期です。一方、教育費については、国公立の場合授業料と教科書代が無償です。そのため、国公立に通った場合の教育費は、給食費や文房具購入、行事参加費など実費のみとなります。

しかし私立の場合、公立と比べるとかなり高額な費用がかかります。その費用が2人分ともなると、子どもが幼いうちからコツコツ貯金をすることで、経済的にも心理的にも余裕を持つことにつながるのではないでしょうか。

参考) 文部科学省|平成30年度子供の学習費調査の結果について

参考) 内閣府|平成21年度インターネットによる子育て費用に関する調査 全体版(PDF)

年齢別にかかる費用をみてみると、教育費は無償化の制度が適用される部分も多いことがわかりました。とはいえ、養育費と教育にかかる雑費を合算して考えると、その年間費用は決して安いとは言い切れません。少子化対策に取り組む日本では、子育て世帯の家計を支援する動きもあります。実際にどのような支援があるのか、確認していきましょう。

【保育料】2人目は半額!

3~5歳は保育園や幼稚園に通う保育料が園によって無償になります。しかし0~2歳に保育園へ通う場合は無償にはなりません。そこで子どもが2人になると保育料も2倍?と考えていませんか?子どもが2人以上いる場合、2人目の子の保育料は半額になるため、負担は軽減されます。ただし、1人目の子どもが小学4年生以上だと、この制度は適応されません(※1)。

※1) 世帯の年間所得が360万円以下の場合は、1人目の子どもの年齢に関わらず対象です。

【高校の学費】国公私立に関わらず、実質無償!

高校の学費というと、私立では年間100万円程度かかると言われています。これが2人分と考えると、経済的な不安から2人目の出産をためらう気持ちも理解できますよね。しかし、国の制度である「高等学校等就学支援金制度」を活用すると、高校に支払う授業料を補う費用が給付されるため、経済的負担がかなり軽減されるのです(※2)。

しかも、国公立だけではなく私立に通う場合でも対象となるため、高校生全体が受けられる支援といえます。さらに令和2年4月からは、私立高校生に給付される支援額が大幅に増加したため、学校の授業料によっては実質無料で通える可能性もあります(世帯年収590万円未満の場合)。このように、2人の子どもを育てる場合の経済的不安を少しでも軽減するために、義務教育から高校卒業までの授業料を国が負担するなど、支援も充実してきているのです。

※2)「高等学校等就学支援金制度」は、所得要件を満たした世帯が対象です。

高等学校等就学支援金制度 文部科学省

2人目の子どもを授かるかを悩む理由として、経済面を考えて「いつ出産するべきか」を悩んでいる方も少なくないでしょう。そこで次は、2人育児に立ちはだかるお金の壁を乗り越えるために、オススメの「年齢差」についてご紹介します。

進学面でオススメなのは【4~7歳差】

お金の負担が大きくなるターニングポイントとして負担額が上がるのが「高校進学」と「大学進学」のタイミングです。進学先によっては、何十万~百万円単位の入学金がかかることもあります。さらに進学先の受験難易度によっては、塾代など対策時に必要な費用も念頭に入れておく必要があります。

この点で進学費用の準備が比較的楽なのは、4歳以上の年齢差があること。特に1人目が大学を卒業した後に、2人目が高校進学となる7歳差はオススメです。なぜなら、大学の4年間こそが最も学費にお金がかかる期間といわれているからです。この4年間の間に2人目の子どもが進学したり受験をしたりすると、お金の負担額は大きくなることを覚えておきましょう。

老後の貯蓄をするなら【2歳~3歳差】

一方、進学を考えると最も家計的に大変になるのが「2~3歳差」です。この場合、1人目の子どもが大学進学の年に、2人目の子どもが高校に進学となったり、受験の年を迎えたりします。つまり、進学にかかるお金の負担がダブルで発生することになります。ただし、事前に計画的な貯金をしていれば、対策できることでしょう。

むしろ心配なのは「老後資金」です。子育て中は、子どものために貯蓄をして、老後資金まで十分に手が回らないケースも少なくはありません。だからこそ、老後資金の貯蓄は子育て中に少額ずつ、子ども達が大学卒業するまでに集中して貯蓄することをオススメします。

この場合、子ども達に4~7歳と大きな年齢差があると、子育てを終えるタイミングが遅くなり、貯蓄年数が増えることや学費を払い続けなくてはならないというデメリットも生じます。老後貯蓄に焦点を置くのであれば、その時期は少々大変でも、短いスパンで貯蓄できる2~3歳差の兄弟がオススメです。多少の進学時期は重なりつつも、兄弟で助け合えたり、家族行事の予定が立てやすかったりと経済面以外での利点も大きいといえるでしょう。

国の制度の活用や年齢差を計画しても、2人分の子育てには多くの費用がかかります。だからこそ、お金のやりくりが大切になります。そこで、2人目の壁を突破するために必要な「貯蓄」「節約」「収入」に関する3つの作戦を考えていきましょう。

【貯蓄】目標額を決めてコツコツ

義務教育~高校卒業までの学費は国の制度で軽減されたとしても、大学進学や留学など、その先の「進学」で大きな費用が発生することもあります。例えば大学進学の場合、入学初年度に支払う入学金や授業料の合計平均は、次の通りです。

国公立:70~90万円程度

私立:120万円程度 (※3.4)

※3) 文部科学省|2020年度学生納付金調査結果

※4) 文部科学省|私立大学等の令和元年度入学者に係る学生納付金等調査結果について

さらに大学によっては、上記に施設設備費も加えた費用を入学時に一括で支払うケースも少なくはありません。こういった点を考慮すると、高校卒業までにためておきたい費用は、子ども1人あたり300万円。2人分だと、600万円の貯蓄をしておくと安心です。

【貯蓄のポイント】児童手当を貯めておく

0歳~高校卒業(満18歳)までの18年間で1人300万円の貯蓄をするとなると、月1万5,000円程度を貯蓄していく計算になります。貯蓄開始の時期はズレるものの、2人分なら月3万円の貯蓄が必要です。そこで活用したいのが、0歳~中学生までの子どもに支給される「児童手当」です。

【児童手当の給付額(所得制限内世帯の場合)】

3歳未満:1万5,000円

3歳~小学生:1万円(第3子以降:1万5,000円)

中学生:1万円

この児童手当を0歳~中学卒業まで貯めていくと、約200万円程度の金額になります。児童手当であれば1人ずつ支給されるため、無理なく2人分で約400万円の貯蓄が可能です。これに加えて、家計から毎月1万円程度を貯蓄していけば、高校卒業までに達成したい2人分の目標貯蓄額600万円に達成します。

貯蓄のポイントは、児童手当の振り込み先を学費貯金専用の口座にすること。出金のない口座を作ることで無理なく2人分の学資貯蓄ができるでしょう。

【節約】お得な情報を上手に活用

計画的な貯蓄をするためにも、家計はできるだけ余裕を持った状態にしておきたいものです。そのために必要な要素が「節約」です。節約をするためにはお得な情報に対して、常にアンテナを張っておくことが大切です。

そこで活用したいのが、ママ友やパパ友から得る情報です。スーパーのお買い得情報はもちろん、習い事が安くなるキャンペーンや家族連れにオススメなお手頃価格の宿など、子育て世帯同士の会話からお得情報をキャッチしましょう。

【節約のポイント】注目の子育て支援でお得

ママ友やパパ友とのコミュニケーションで知ることができる情報の中には、国の子育て支援制度の話題もあるでしょう。今回は数ある子育て支援制度の中から「企業主導型ベビーシッター利用者支援事業」についてご紹介します。子どもが2人いると、育児の面でも大変なシーンは多くあります。その点 「内閣府ベビーシッター割引券」事業では、対象となる民間ベビーシッター(※5)を活用する際に割引が適用されます。

【対象年齢】

・乳幼児~小学校3年生

・身体障害者手帳や療育手帳、その他障害を持つ小学6年生までの子ども

※5) キッズラインもこの事業の割引対象です。

詳しくは <令和3年度>◾️総合案内◾️内閣府ベビーシッター派遣事業割引券のご利用について をご覧ください。

【収入】副業で家計を支える

貯蓄や節約をするためには、なんといっても「収入」が欠かせません。子ども2人を含む家族の家計を支えるためにも、できれば収入に余裕を持つことをオススメです。ただし、子育てと仕事の両立を考えると、家計が安定するフルタイムの共働き体制というのは、なかなか難しい場合もあるでしょう。特に子どもが幼い時は、送迎や行事など、ママやパパの出番が多く、十分な収入を得るほどの仕事ができないこともあるでしょう。

そんな時は、家庭でできる「副業」を考えてみてはいかがでしょうか?最近では、比較的時間に自由が利くフリーランス業も増えています。子どもと家庭の将来を考えると、「何もしなくて収入が少ない」よりも、まずはできることから考えてみてはいかがでしょうか。

【副収入のポイント】使わない洋服やおもちゃは「売る」

副業をするといっても、2人目の子どもを妊娠中や出産直後となると、何をすべきか悩んでしまいますよね。そこでオススメなのが、「お下がりを売る」という副業。成長が目まぐるしい乳幼児期は、あっという間に着られなくなったり、使わなくなったりした衣服や子育てグッズも多いことでしょう。これをフリマサイトやオークションで販売することで、副収入を得ることができるのです。金額は多少でも、新しい衣服や生活用品の購入に使える資金をお手軽に作ることができます。

もちろん育児に関係するものだけでなく、家庭で不要になった物を販売するのもオススメです。元気に動き回る子ども達のためにも、断捨離を兼ねた副業をしてみてはいかがでしょうか。

いかがでしたか?お金にまつわる2人目の壁は、具体的な国の支援制度や成長過程でかかる費用を知ることで、事前の貯蓄などから乗り越えられることがわかりました。地域のお得情報をはじめ、国の子育て支援制度に関する情報、節約術、貯金術など、活用できる情報をフルに活用して2人育児の強い味方にしていきましょう!何よりお金に代えられないのは子ども達の笑顔です。その笑顔を守るためにも、やりくり上手になって2人目を授かる夢を叶えてはいかがでしょうか。

▼あわせて読みたい

【子ども2人の育児は大変?】2人目の壁を乗り越える方法

「セカンド保活」が悩ましい?2人目の壁を突破する方法とは?

【一人っ子の子育て】楽しい or 大変?一人っ子の特徴とは?

全国サポーター4,500人・スマホで24時間依頼できる安全・安心のベビーシッター・家事代行マッチングサービス。キッズラインが一人ひとり面談し、厳しい選考を潜り抜けた有資格・専門研修終了のベビーシッターや家事サポーターが在籍しています。ベビーシッターでは、病児保育などの急なご依頼にも対応でき、産後ケア・保けいこ・家庭教師利用も人気。家事代行は掃除・料理・片付けを1時間から依頼可能。入会金不要で手続きもオンラインで完結。累計依頼件数は230万件を突破し、日本全国のご家庭を支えています。